Suomen Asiakastiedon rekisterissä oli vuoden 2019 lopussa maksuhäiriömerkintöjä 386 700 henkilöllä.

Vuoden aikana maksuhäiriömerkinnän saaneiden ihmisten määrä on noussut 4 800 kappaleella. Kasvu on 1,3 prosenttia.

Kuluttajat saivat vuoden aikana yhteensä 1,8 miljoonaa uutta maksuhäiriömerkintää eli 20 prosenttia enemmän kuin vuonna 2018. Valoa synkkiin lukuihin löytyy nuorista.

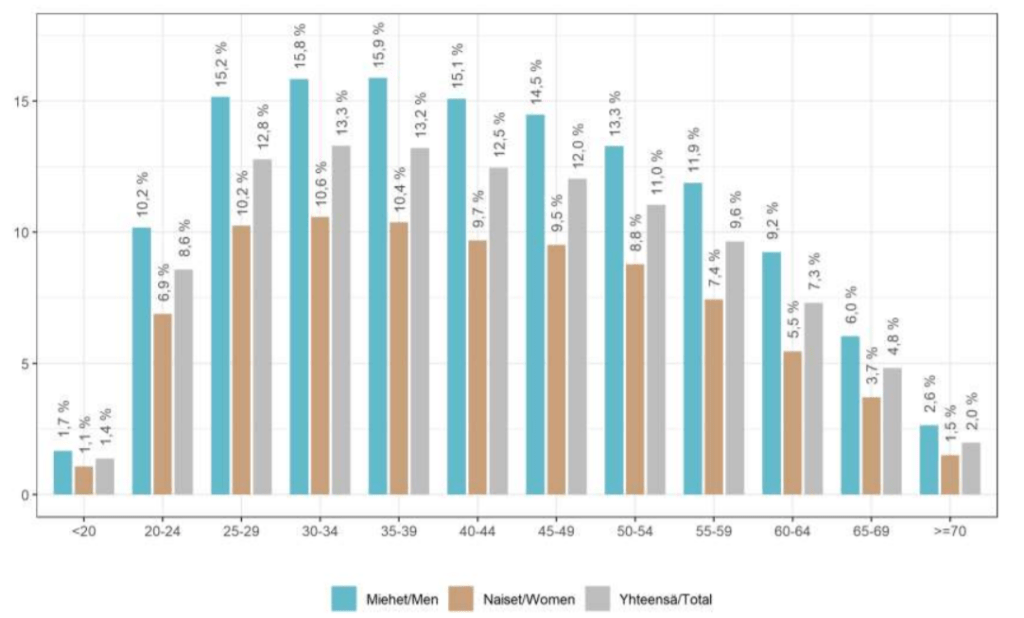

”Kaikissa alle 30-vuotiaiden ikäryhmissä maksuhäiriöisten henkilöiden osuus pieneni hiukan. Tämä on ilahduttava signaali, vaikka kokonaisuutena tilastot ovatkin melko ikävää luettavaa”, kertoo liiketoimintajohtaja Jouni Muhonen Asiakastiedosta.

Lakimuutos ei ole auttanut

Syyskuun alussa voimaan astunut lakimuutos kuluttajaluotoista aiheutuvan ylivelkaantumisen ehkäisemiseksi ei ole tuonut käännettä maksuhäiriökehitykseen.

”Uusia merkintöjä tuli paljon, mutta ne kohdistuivat hiukan entistä pienemmälle joukolle ihmisiä. Samat henkilöt ovat velkaantuneet moneen suuntaan, jolloin ongelmien kasautuessa häiriöitä tulee nopeasti useita. Tämän trendin kääntäminen edellyttää positiivisen luottotiedon nykyistä laajempaa käyttöä. Silloin yrityksillä olisi kirkkaampi kuva kuluttaja-asiakkaansa muista vastuista ja riskeistä jo ennen maksuhäiriömerkintää”, Jouni Muhonen pohtii.

Päätös julkisen vallan ylläpitämän positiivisen luottotietorekisterin rakentamisesta Suomeen on tehty ja hanketta linjanneen ministerityöryhmän mukaan sen pitäisi olla käytettävissä keväällä 2023. Jouni Muhonen pitää kokemuksensa perusteella lähes varmana, että niin nopeasti rekisteri ei käyttöön ehdi.

”Tietoa tarvitaan jo nyt, mutta uuden rekisterin avaaminen vaatii lainsäädännön muuttamista, järjestelmän koodaamista ja tiedon toimittajille valmiutta siirtää dataa. Tiedämme vuosikymmenten kokemuksesta tällaisten hankkeiden haasteet ja täytyy huomioida myös se, että uusi rekisteri tarkoittaa vasta yhteen paikkaan koottua dataa. Sen arvo ja hyödynnettävyys ratkaistaan palveluilla, jotka rekisteristerin päälle rakennetaan todennäköisesti yksityisen sektorin voimin”, Jouni Muhonen toteaa.

Positiivista luottotietoa on esitetty rekisteröitäväksi tulorekisterin yhteyteen. Muhosen mukaan myös tulorekisterin tieto olisi luottopäätösten vastuullisuuden ja maksukyvyn laskennan kannalta erittäin arvokasta.

”Miksi arvokasta tulotietoa ei anneta luotonmyöntäjien käyttöön, vaikka se olisi teknisesti mahdollista hyvinkin nopeasti”, Muhonen ihmettelee.

Asiakastieto rakentaa palveluunsa asuntolainalaajennusta

Kuluttajien ylivelkaantumisen ehkäisemiseksi on pohdittu myös velkakattoa kotitalouksille. Katon määrittelemiseen tarvitaan tieto kaikista veloista, myös asuntolainoista. Uuteen positiiviseen rekisteriin olisi alkuvaiheessa tulossa kuitenkin vain tieto kulutusluotoista, mikä ei riitä kotitalouden velkaantumisasteen laskemiseen.

”Kattavuus on kaikkein tärkein tekijä positiivisen luottotiedon arvon kannalta. Siksi Asiakastieto on jo alkanut rakentaa omaan positiivisen luottotiedon palveluunsa asuntolainojen mukaan tuomisen mahdollistavaa laajennusta. Olemme keskustelleet tästä asiakkaidemme kanssa ja he suhtautuvat laajennukseen myönteisesti.”

Täältä löytyy tilastopaketti kuluttajien maksuhäiriöistä. Mukana maksuhäiriöisten osuus maakunnittain.